【銘柄分析】第一実業株式会社

目次

はじめに

こんにちは。smalkuです。

今回は第一実業株式会社(証券コード:8059)を分析しました。

会社概要

市場:東証プライム

時価総額:636億円(2023年11月時点)

業種:卸売業

事業内容:

第一実業は、各種機械・器具・部品の販売や賃貸を主な事業とし、日本での販売、アジア諸国、欧米などへの輸出入を行う会社です。

セクター情報

第一実業のビジネス内容はプラント・エネルギー等複数のセクターに分かれています。

各セクターの概要を以下に記載します。

- プラント・エネルギー

- プラント設備における各種設備や技術提供。また、再生可能エネルギーを中心に、脱炭素社会に向けた関連商品を提供。

- エナジー・ソリューション

- 燃料電池、太陽光、蓄電池等の次世代エネルギーに関するソリューション、及びリチウムイオン・バッテリー(LIB)製造関連設備を提供。

- 産業機械

- 家電、住宅設備、食品包装、医療、二輪、建設機械などの幅広い分野において、主に自動組立機や表面処理に関わる生産設備、原材料等を提供。

- エレクトロニクス

- デジタル電子機器関連の製造分野において、主に電子部品実装ラインや半導体・液晶モジュール組立装置、周辺機器等の各 種設備を提供。

- 自動車

- 自動車の車体部品、電動パワートレイン、電装部品の製造工程に塑性材成形設備、加工機、組立・検査設備等を提供。近年では、製造工程のCO2削減とスマートファクトリー化にも注力。

- ヘルスケア

- 医薬品製造分野において、主に錠剤・カプセル外観検査システムや錠剤印刷検査システム、プリスター包装システム等の各種設備を提供。錠剤外観検査システムは業界トップシェア。

- 航空・インフラ

- 航空・空港分野において、主に航空機地上支援機材や各種関連機器を提供。また、防災分野において、特殊車両や各種関連機器を提供。

ファンダメンタルズ

財務

(株探より引用)

(株探より引用)

キャッシュフロー

(株探より引用)

(株探より引用)

売上・エリア別売上・純利益・EPS

エリア別売上

分析

- 日本を先頭に、中国、アジアとアジア圏での売上が大きい

- 売上は長期的に見ると上昇傾向にあるが、直近数年は横ばい

- 中国の売上が伸びつつある

- 北米の売上はなだらかな上昇傾向にある

- 売上合計は2020年に落ち込んだが、徐々に回復しつつある

- 純利益とEPSは上昇傾向にある

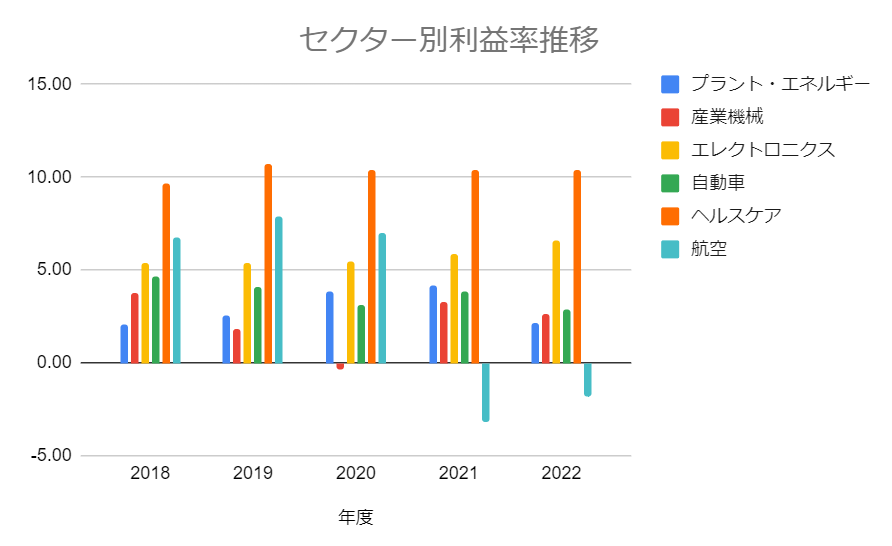

セクター別売上・利益・利益率

※プラント・エネルギーとエナジー・ソリューションは分割前のプラント・エネルギーとして計算

※ヘルスケアは2019年度よりファーマから名前変更

分析

- エレクトリクス事業の売上、利益が一番大きい

- エレクトリクス事業の利益率は上昇傾向にある

- 直近3年の産業機械事業の売上が伸びている

- ヘルスケア事業は売上、利益ともに安定している

- ヘルスケア事業は利益率が10%前後ある

株価

2008年からの月足

2019年からの週足

分析

- 株価は長期的な上昇トレンドにある

- 2023年11月に上場来高値

- 株価はコロナショック後に大きく落ち込んだものの、2023年に入りコロナ前の高値を更新した

統合報告書

DJK Report 2022とDJK Report 2023より気になる記載をピックアップしました。

2022

- 親会社株主に帰属する当期純利益の30%を配当性向の目安とする (p. 22)

- 外国籍企業との取引拡大 (p. 29)

- エナジーソリューションズ事業(LIB関連:欧州・米州)

- ヘルスケア事業(医薬品関連:東南アジア・インド)

- 産業機械事業(医療機器:米州)

- バイナリー発電における営業と技術が一体となったトータルエンジニアリングにより、独自性の高い提案力で受注拡大 (p. 33)

- エナジーソリューションズ事業で、欧州市場において新規顧客を獲得したほか、北米市場においても引き合いが増加 (p. 35)

- エレクトリクス事業において日系グローバルEMS企業との取引拡大 (p. 39)

- 物流自動化ソリューション「LOGITO」の提供開始 (p. 40)

- LOGITOとは、自動ロボットや自動倉庫等の設備とシステムを組み合わせ、工場内物流の自動化・省人化を実現するサービス

- 航空・インフラ事業は官公庁向けに多くの納入実績 (p. 45)

- アジアエリアはインド政府による「Make in India」政策の追い風に乗って販路拡大を図る。(p. 49)

- エナジーソリューションズ:米州エリアで二次電池の大型投資案件に向け、スタッフを増員しサポート体制を強化 (p. 50)

2023

- LOGITO (p. 35)

- スマートロジスティクスシステムの日系マザー工場への販売から海外工場への展開

- 他事業とのコラボレーションによるエレクトロニクス業界以外へのサービス展開

- コロナ禍からの回復が鮮明となり、航空会社の設備投資が再開され受注が好調 (p. 42)

- 次世代型エンジニアリング商社実現に向けた具体的な取り組み紹介 (p. 45, 46)

考察

第一実業を財務的に見ると、売上・利益ともに長期的には上昇傾向にあり、自己資本比率が40%ほど、有利子負債倍率も低く、安定した企業であると考えられます。

その安定に寄与する要因として重要になるのは、多角化とグローバル化だと思います。

多角化に関しては、プラント・エネルギー事業、産業機械事業などからなる7つの事業を運営しています。その中では、エレクトリクス事業が売上と利益の大半を占めていますが、徐々に利益率が上がっていることから、業務の効率化が図られていると推察できます。また、日本企業が人手不足に悩む現状を考えると、工場の自動化を行うLOGITOは大きな可能性を秘めていると思います。そして、それ以外では産業機器や航空事業に対する需要が戻りつつあり、今後も全体的に安定した成長を期待できると考えます。

グローバル化に関しては、中国が占める割合が大きいものの、エリア別売上のグラフやDJK Report 2022から分かるように、アジアや欧米での取引を拡大させています。とりわけ、アジアにおいては「Make in India」の政策に乗っかる形での事業拡大を目指しており、時勢を読む力がある企業だと推察できます。

すなわち、経営的なリスクと地政学的なリスクの分散が、業績の安定的な成長に繋がっていると考察します。

他方で、投資については、2023年3月の本決算では投資CFがプラスになっています。これは投資売却額が投資額より多いことを意味しますが、第一実業が第二電池等への投資を積極的に行っていることを考えると、若干違和感を覚えます。しかし、有価証券報告書を読むと、投資有価証券の売却が主な要因とあり、さらなるR&Dへの投資に備えている可能性も考えられます。

最後に、株価に関しては、安定した上昇傾向にあります。売上の伸びはそこまでですが、EPSが伸びているいるという点が株価に反映されているのではと思います。

おわりに

第一実業を分析し、多角的な戦略を取る力強い企業という印象を受けました。財務的に安定しており、積極的に投資する様子は好感的を持てます。

分析を終え、次の決算も楽しみな企業だと思いました。